Delta

Le Delta (δ)

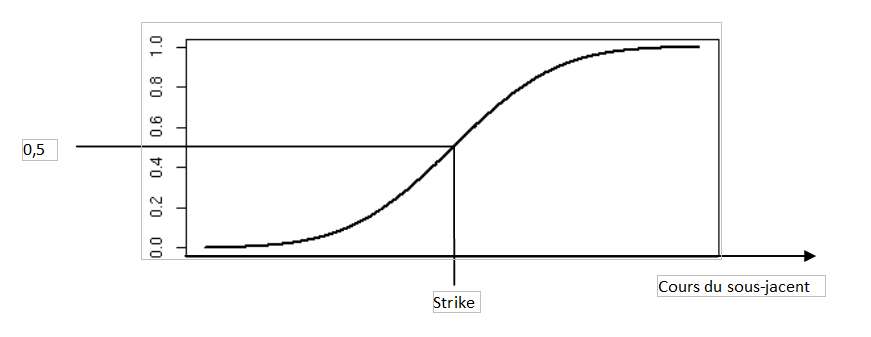

Le delta est la dérivée du prix de l’option par rapport au cours du sous-jacent. C’est le coefficient de la pente de la tangente à la courbe au niveau du cours du sous-jacent.

Reprenons le schéma du call :

Y figurent trois Deltas représentés par trois tangentes :

- D1 est la tangente au « Cours 1 », sa pente est la moins forte des trois.

- DS est la tangente au « Strike », sa pente, donc le Delta, vaut toujours 0.5 .

- D2 est la tangente au « Cours 2 », sa pente tend vers la valeur maximum 1.

Le Delta est donc une valeur qui varie entre 0 et 1. Il prend la valeur 0,5 lorsque le cours du sous-jacent vaut K, il est donc inférieur à 0,5 lorsque le cours est inférieur à K et supérieur à 0,5 lorsque le cours est supérieur à K.

Mais à quoi çà sert le Delta ?

C’est là que çà devient (enfin) intéressant : lorsque le cours du sous-jacent augmente de 1€, le cours du call augmente de δ x 1€. Ainsi, si le cours du sous-jacent passe de K à K + 1€, le prix de l’option va augmenter de 0,5 x 1 € = 0,5€ puisqu’on a vu que, à K, δ = 0,5.

Pour situer les idées, le Delta est la « vitesse » à laquelle évolue le prix de l’option.