Gamma

Le Gamma (γ)

Le Gamma est moins important que le Delta dont il est la dérivée.

C’est donc la dérivée seconde du prix de l’option par rapport au cours du sous-jacent. C’est en quelque sorte la vitesse à laquelle évolue le Delta ou bien l’accélération du prix de l’option par rapport au cours du sous-jacent. Le Gamma est maximum lorsque le cours du sous-jacent vaut K.

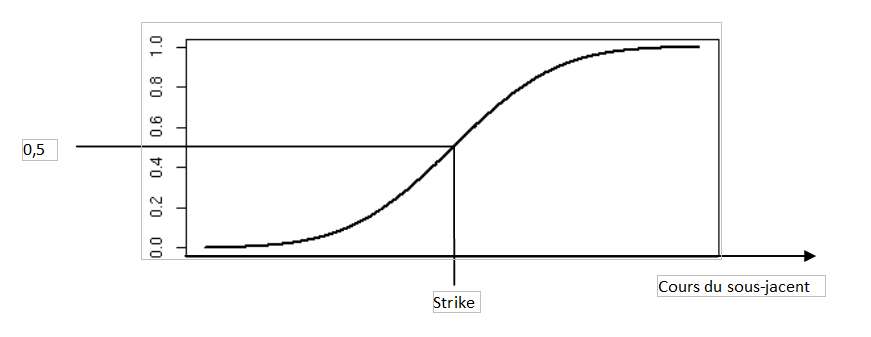

Voici comment se présente le Delta :

Et voici comment se présente le Gamma :

L’influence du cours du sous-jacent sur le prix de l’option se fait au final au travers de deux facteurs : le Delta principalement, et le Gamma secondairement dans la mesure où le Gamma influence le Delta qui, à son tour, influence le prix de l’option.

Mais le sous-jacent n’est pas le seul élément qui a un impact sur le prix de l’option. Ce serait trop simple. Il y en a d’autres.