MetaTrader 4 – Backtests & Optimisations 2

Optimisation

La fonction d’optimisation de MetaTrader 4 vous permet de tester des milliers de combinaisons de paramètres sur votre expert pour vous aider à trouver les paramètres théoriquement les plus rentables pour le sous-jacent, l’unité de temps et la période de temps sélectionnée.

Les stratégies fondées sur des indicateurs devront être optimisées pour une rentabilité maximale. Cependant, presque tous les Experts Advisors peuvent bénéficier d’optimisations efficaces, pourvu que vous ayez des données historiques fiables et complètes en M1 (voir précédemment).

Alors que l’optimiseur renverra les paramètres les plus rentables pour la plage de dates sélectionnée, rien ne garantit que ces paramètres seront rentables à l’avenir. Les conditions de marché changent souvent, il est donc important de régulièrement ré-optimiser votre expert advisor pour de meilleurs résultats. Voici comment optimiser correctement votre algorithme pour une rentabilité optimum.

Pour optimiser votre expert, ouvrez le testeur de stratégies (Menu Affichage), le sélectionner dans la liste déroulante Expert Consultant (désolé, mais c’est la traduction donnée dans MetaTrader).

Sélectionner le sous-jacent dans la case Symbole, l’unité de temps dans la case Période, et réglez un spread à une valeur légèrement supérieure au spread minimum donné par votre courtier pour simuler un slippage moyen. Pour le modèle, vous aurez généralement sélectionné l’option par défaut « Prix d’ouverture seulement ». A moins que vous optimisiez une évaluation environnementale, ou un algorithme qui ne prend position qu’à l’ouverture d’une bougie, sélectionnez « Chaque Tick » pour une modélisation plus précise. Cochez l’option « Utiliser date » et sélectionnez une plage de dates pour votre optimisation. Enfin, assurez vous que l’optimisation est cochée.

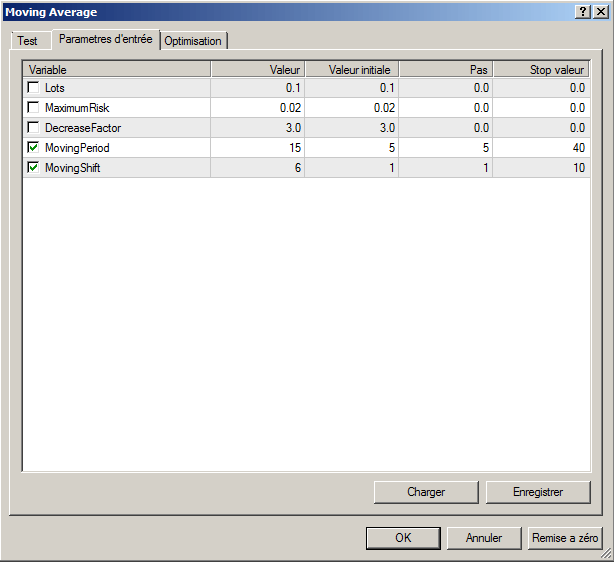

Cliquez sur le bouton Propriétés de l’expert pour ouvrir les paramètres de votre algorithme.

Cliquez sur le bouton Propriétés de l’expert pour ouvrir les paramètres de votre algorithme.

- Le premier onglet « Test » vous permet de simuler le capital initial et d’isoler les trades long ou short (ou les deux). La fonction algorithme génétique est une fonction interne à MetaTrader 4 qui permet au logiciel de fonctionner par sondage en recherchant par approche les meilleurs paramètres mais en limitant le nombre de tests. Si vous souhaitez une simulation complète, veuillez décocher cette option.

- L’onglet « Paramètres d’entrée » vous permet de renseigner les plages de valeurs et les paramètres de l’expert à optimiser. La colonne Valeur correspond au réglage actuel, le système testera les combinaisons à partir des valeurs de la colonne « Valeur initiale » jusqu’à la valeur « Stop Valeur » avec un écart défini par le « Pas ». Dans notre exemple, seuls les paramètres MovingPeriod et MovingShift seront optimisés, et la valeur MovingPeriod sera testée avec les valeurs 5, 10, 15, 20, 25, 30, 35, 40.

- Le dernier onglet vous permet de rajouter certaines limites dans l’affichage des résultats, par exemple il est possible de définir le drawdown total maximal. Certains paramètres permettent de gérer son money management d’une manière très précise.

Lorsque vous êtes prêt à commencer l’optimisation, cliquez sur le bouton Valeur initiale en bas à droite de la fenêtre du Testeur de Stratégie. En fonction de la période, la plage des dates, le modèle de test et le nombre de paramètres à optimiser, elle peut durer de quelques minutes à plusieurs heures. Si l’estimation de la durée de l’optimisation est trop longue, vous pouvez stopper, et raccourcir la plage de dates, optimiser moins de paramètres, ou en utilisant une valeur de pas plus grande.

Une fois l’optimisation terminée, ouvrez l’onglet « Optimisation des Résultats » et cliquez sur la colonne Profit pour trier les résultats. Double-cliquez sur un des résultats pour le charger dans le testeur. Cliquez sur Valeur initiale pour lancer le backtest avec les paramètres sélectionnés.

Backtesting

A présent, vous commencez à maitriser la fonction Backtest de votre plateforme MetaTrader 4. Choisissez votre Expert Advisor, le symbole, la période et le modèle. Cochez la case « Utiliser Date », sélectionnez une plage de dates, et réglez votre spread manuellement. Sélectionnez le mode visuel si vous voulez un aperçu visuel du backtesting. Laissez l’optimisation décochée.

Cliquez sur le bouton Propriétés de l’expert et entrez vos paramètres dans la colonne Valeur sous l’onglet Paramètres d’entrées. Vous pouvez également charger ou enregistrer des paramètres en utilisant les boutons en bas à droite. La fonction Remise à zéro vous permet de revenir aux paramètres par défaut de votre expert advisor. Fermez la boîte de dialogue Propriétés de l’expert en cliquant sur OK, et appuyez sur Valeur initiale pour commencer le test. La simulation durera de quelques secondes à plusieurs minutes en fonction de vos paramètres. Une fois le test terminé, ouvrez l’onglet Rapport ou Graphique pour voir vos résultats.

Quelques statistiques à prendre en compte :

- Total du bénéfice net : Le bénéfice brut moins la perte brute.

- Facteur de Profit : Total des gains / Total des pertes. Plus c’est élevé, mieux c’est.

- Enfoncement relatif : C’est la perte maximale en pourcentage à partir d’un point haut de performance, plus c’est faible, mieux c’est.

- Profit des trades : C’est le pourcentage de trades gagnants.

- La qualité du modelage doit être supérieure ou égale à 90% surtout si vous simulez en mode tick.

L’onglet Résultats situé au bas du testeur de stratégie vous donnera les détails des ouvertures et fermetures de positions, y compris trailing stop, Take profit et Stop Loss.

En cas d’erreur, vous trouverez des détails complémentaires dans le journal.

Cliquez sur le bouton Ouvrir le graphique depuis l’onglet Configurations pour obtenir une représentation visuelle de vos résultats.

Lorsque vous testez un nouveau robot de trading, examinez de près son fonctionnement pour s’assurer que votre stratégie fonctionne comme il était prévu initialement.